Kapcsolat

Kapcsolat  Fiókok és ATM-ek

Fiókok és ATM-ek Elszámolási és forintosítási információk / Általános kérdések az elszámolással kapcsolatban

Mit jelent az elszámolás?

A Kúria 2014. júniusi döntésének, illetve az ezt követően megszületett jogszabályok, valamint a Magyar Nemzeti Bank és a Nemzetgazdasági Minisztérium (NGM) kapcsolódó rendeleteinek célja, hogy a pénzügyi intézmények visszamenőlegesen felülvizsgálják, és újraszámolják az elszámolással érintett hitel, illetve lízing ügyleteiket. Az elszámolás elsősorban a devizahiteles problémák megoldását tűzte ki célul, de érinti a forinthiteleket is. Az elszámolással együtt az érintett deviza alapú, illetve deviza jelzáloghitelek és lízingügyletek forintosítására is sor kerül.

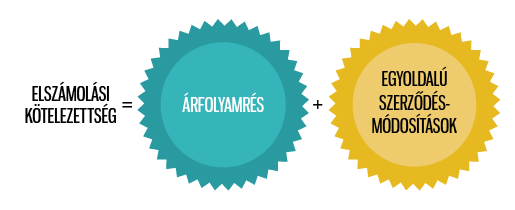

Mire vonatkozik az elszámolás?

A pénzügyi intézményeknek a vonatkozó jogszabályok hatálya alá tartozó deviza alapú hitel és lízingszerződések esetében elszámolási kötelezettsége van az alábbi két vonatkozásban:

- egyrészt az árfolyamrés miatt

- másrészt az egyoldalú kamat-, költség-, és díjemelések miatt

Az árfolyamrés esetében az elszámolás azt jelenti, hogy a folyósításkori vételi és a törlesztéskori eladási árfolyam helyett a pénzügyi intézményeknek az MNB hivatalos devizaárfolyamán, illetve a pénzintézet által alkalmazott saját középárfolyamán kell számolnia.

Szintén elszámolási kötelezettsége van a pénzügyi intézményeknek a vonatkozó jogszabályok hatálya alá tartozó forint alapú és deviza alapúnak nem minősülő deviza (azaz azon kölcsönök, amelyeket az ügyfél devizában kapott, és devizában is törleszt) hitel és lízingszerződések esetében. Ezekkel kapcsolatban azonban nem beszélhetünk árfolyamrésről, tehát az elszámolási kötelezettség az egyoldalú kamat-, költség-, és díjemelések miatt áll fenn.

A Magyar Nemzeti Bank (MNB) törvényi felhatalmazás alapján közérdekű kereseteket nyújtott be egyes pénzügyi intézmények köztük a CIB Bank és a CIB Lízing ellen annak megállapítása érdekében, hogy a 2010. november 26. és 2014. július 26. napja között létrejött forint alapú, illetve deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződések esetében alkalmazott kamatok, díjak és költségek tisztességesen kerültek-e kikötésre, illetve egyoldalú megemelésre.

Az eljárás során az került megállapításra, hogy a 2010. november 26. és 2014. július 26. napja között létrejött forint alapú, illetve deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződések esetében is tisztességtelenül lettek kikötve, illetve egyoldalúan megemelve az alkalmazott kamatok, díjak és költségek, ezért a CIB Bank és a CIB Lízing elszámol érintett ügyfeleivel, és a jogszabályban foglalt határidőben, a polgári peres eljárás befejezésétől számított hatvanadik napig megküldi az érintetteknek az elszámolásról szóló tájékoztatást.

CIB Bank esetében ez a határidő 2015. november 13.

CIB Lízing esetében ez a határidő 2015. november 9.

Milyen hitelekre / lízingszerződésekre vonatkozik az elszámolás?

Az elszámolás a 2004. május 1. és 2014. július 26. között kötött, még meg nem szűnt szerződésekre, illetve a 2009. július 26. után megszűnt szerződésekre vonatkozik. A pénzügyi intézménynek azonban elszámolási kötelezettsége van akkor is, ha a szerződés 2009. július 26. napján vagy az előtt szűnt meg, ha a pénzügyi intézmény tudomása szerint az abból származó követelés nem évült el, illetve ha az ügyfél igazolja, hogy a követelést vele szemben egy követeléskezelő érvényesíti. Szintén elszámolási kötelezettsége van a pénzügyi intézménynek akkor, ha az ügyfél állítja, és a pénzügyi intézmény nem vitatja, hogy a követelés nem évült el, vagy az el nem évülést jogerős bírósági ítélet állapította meg.

Az elszámolás a jelzáloghitel mellett személyi kölcsönre, autóhitelre, valamint fogyasztói pénzügyi lízingre is vonatkozik.

Nem vonatkozik viszont az alábbiakra:

- hitelkártya-szerződés

- folyószámlahitel-szerződés

- állami kamattámogatással nyújtott lakáscélú forint alapú hitelszerződés

Fontos tudni, hogy az elszámolás csak fogyasztói kölcsönszerződésekre vonatkozik, vállalkozói és egyéni vállalkozói kölcsönökre nem.

Vissza a CIB Bank elszámolási és forintosítási oldalára >>

Vissza a CIB Lízing elszámolási és forintosítási oldalára >>